Mükellef Hizmetleri Toplumsal Dönüşüm Projesi

Kurumsal ve Toplumsal Dönüşümde Gelir Uzmanlarının Nitelikli İşlerde Etkin İstihdamı Hakkında İnceleme ve Öneriler

Görsel Yazı ve Görsel Destekli Sunum

Öneri yazımızın, görsel destekli Powerpoint sunumu hazırladık. Buna ilaveten Hem Word ve Pdf formatında indirebileceğiniz, hem de internet sitemiz üzerinde okuyabileceğiniz görsel yazı olarak ayrı ayrı yayınladık. Fırından taze çıkmış haliyle sizlere servis ve takdim ediyoruz.

İndirme Adresi: (Depolama Alanı)

MÜKELLEF HİZMETLERİ TOPLUMSAL DÖNÜŞÜM PROJESİ

Kurumsal ve Toplumsal Dönüşümde Gelir Uzmanlarının Nitelikli İşlerde Etkin İstihdamı Hakkında

İnceleme ve Öneriler

Gelir İdaresi Başkanlığına

Gelir İdaresi Başkanı Makamına,

Bir çok kurumun hayal dahi etmediği öncü bir anlayışla ortaya çıkartılmış, zaman içinde çok güzel meyveler vereceğine inandığımız bir oluşum olan Mükellef Hizmetleri misyonunu ve faaliyetlerini takdir ettiğimiz gibi; mükellef hizmetleri faaliyetleri ile ilgili yenileştirmeye ve geliştirmeye yardımcı fikirlerimizi öneri mahiyetinde paylaşmak ve gördüğümüz eksiklikleri de sorumluluk bilinciyle değerlendirmek maksadına yönelik olarak, makamınıza sunulmak üzere aşağıdaki inceleme ve öneri yazısı hazırlanmıştır.

Geçmiş yıllarda kurumumuzca yayınlanan eylem ve strateji planları, değerlendirme yazımız yazıldıktan sonra tarandığı ve önerilerimizi teyit eden çok noktalar göze çarptığı için, örtüşen noktaları belirtmek maksadıyla, strateji ve eylem planlarından çerçeve içinde alıntılar yapılmıştır.

Sunumumuz, aşağıda belirtilen konular hakkında değerlendirme ve önerilerden oluşmaktadır:

1- Vergi Bilinci ve Denetim Odaklı Doğru Maliye ve Gelir Politikalarının Önemi Nedir?

2- Mükellef Hizmetlerinin Önemi ve Sağlayacağı Yarar Nedir?

3- Kurumsal Uzmanlaşma, SGK Modeli ve Gelir Uzmanları

4- Kurumsal/Toplumsal Dönüşümde Mükellefin ve Gelir Uzmanlarının Katkıları Neler Olabilir?

Öncelikle, kurumsal/toplumsal dönüşümler için insana (gerek mükellefe, gerekse gelir uzmanlarına) yapılacak yatırımın, hiçbir maliyet ve çabadan kaçınılmayacak en önemli ve kalıcı sonuç veren yöntem olduğunu belirtmek uygun olacaktır.

Bu saptamayla, aşağıdaki önerilerin ve uygulama tekliflerinin hayalden ve ütopyadan ibaret olmadığını ve önerilerin gerçekçilikleri ile uygulama gerekliliklerinin değerlendirilmesi daha kolay olacaktır. Ayrıca, belirlenen değerlendirme konuları ile ilgili olarak şu ana kadar geçmiş yıllarda hayata geçirilen faaliyetler, her şekilde takdire şayandırlar.

Bu faaliyetlere olan hayranlığımızı ve minnettarlığımızı ifade etmeyi borç biliriz ve kurumumuzu tebrik ederiz.

2009-2013 ve 2007-2009 Stratejik Planları’nda kurum misyonumuz ve vizyonumuz:

VİZYONUMUZ:

“Gelecekte Gelir İdaremizi görmek istediğimiz yeri tanımladığımız vizyonumuzun ana unsurlarını şu şekilde belirledik:

• Herkesin vergisini yasaların öngördüğü tutarda ve zamanda ödemesini sağlayan etkin bir idare olmak,

• Mükelleflere, yükümlülüklerini anlamaları ve yerine getirmelerinde yardımcı olmak,

• Gelir İdaresini küresel boyutta öncü kılmak ve örnek bir gelir idaresi haline getirmek.”

MİSYONUMUZ;

“Toplumsal refahın artırılmasına destek sağlamak üzere yeterli geliri adalet, tarafsızlık, verimlilik ilkeleri çerçevesinde toplamak, vergi sisteminin basitleştirilmesi ve uyumun arttırılmasına katkıda bulunmak ve mükellefe kaliteli hizmet sunmaktır.

Başkanlığımızın ana hizmet birimlerinin görevleri belirtilirken Mükellef Hizmetleri Daire Başkanlığı’nın görevleri şu şekilde belirtilmiştir:

Vergi bilincinin arttırılması için gerekli çalışmaları yapmak, mükellefleri vergi mevzuatından doğan hakları ve ödevleri konusunda bilgilendirmek ve vergi mevzuatının adil uygulanmasını sağlamak için gerekli tedbirleri almak.”

1- Vergi Bilinci ve Denetim Odaklı Doğru Maliye ve Gelir Politikalarının Önemi Nedir?

İnsan faktörü her şeyin üzerinde önemli olduğundan, Vizyon geniş tutulmalı, bilinçli ve sorumlu insan sayısı arttırılmalı, yani insana yatırım yapılmalıdır.

Çünkü insanların vergi vermeleri, fiş almaları ve vermeleri, esas itibariyle beyana dayalı ve toplumsal, bireysel sorumluluk bilincinden kaynaklanan davranış şekilleri olduğundan, bu konuda insan psikolojisi ve değer yargıları en önemli rolü oynamaktadır.

Çünkü insanların vergi vermeleri, fiş almaları ve vermeleri, esas itibariyle beyana dayalı ve toplumsal, bireysel sorumluluk bilincinden kaynaklanan davranış şekilleri olduğundan, bu konuda insan psikolojisi ve değer yargıları en önemli rolü oynamaktadır.

Vergi mükelleflerine, (gerekli vergisel bilgileri edindikten sonra) kazançlarını eksiksiz beyan etmelerini ve zamanında, eksiksiz ve düzenli olarak ödemelerini, fiş alıp vermelerini netice verecek bir itici güç ve motive edici bir ruh hali aşılanmazsa, her zaman nasıl davranıyorlarsa aynı şekilde davranmaya devam edeceklerdir.

Bu noktada soruyoruz. Mükellef hizmetlerinin ana amacı ve faydası, mükelleflerin daha iyi bir vergi bilinci ve sorumluluğu ile daha çok vergi vermelerinin sağlanması mıdır, yoksa mevzuat hakkında daha çok bilgi sahibi olmalarının sağlanması mıdır ve hangisinin kurumumuza ve devletimize somut faydası vardır?

İnsanların vergi ile ilgili sorumluluklarını hakkıyla yerine getirmemelerinin esas nedeni, bu konudaki bilgi eksiklikleri değildir. Bu sorumluluk bilincinin bulunmayışıdır.

Devletin ve Maliye’nin sevdirilmesi ve saydırılması ile vergi ödeme bilincinin aşılanmasıyla insanlarımızın bu sorumluluk bilinciyle hareket etmelerinin sağlanması ana noktadır.

Devletin ve Maliye’nin sevdirilmesi ve saydırılması ile vergi ödeme bilincinin aşılanmasıyla insanlarımızın bu sorumluluk bilinciyle hareket etmelerinin sağlanması ana noktadır.

Tespitimizi aynen destekleyen ifadeleri Kayıt dışı ekonomiyle mücadele stratejisi eylem planı (2008-2010) içinde görmekteyiz:

Vergi mevzuatı ne kadar mükemmel olursa olsun, vergi idaresi de ne kadar verimli ve etkin çalışır duruma getirilirse getirilsin, toplumda vergi bilinci ve ahlakı yerleşmediği sürece kayıt dışı ekonomi tam anlamıyla önlenemeyecektir. Vergi bilincinin ve ahlakının geliştirilmesi için basın ve yayın (yazılı veya görsel) organları yoluyla vergi kaçakçılığının utanç verici bir suç olduğu düşüncesi aşılanacak; kayıt dışılığın önlenmesine yönelik çalışmalar, toplum desteğini güçlendirici kampanyalarla sağlamlaştırılacaktır.

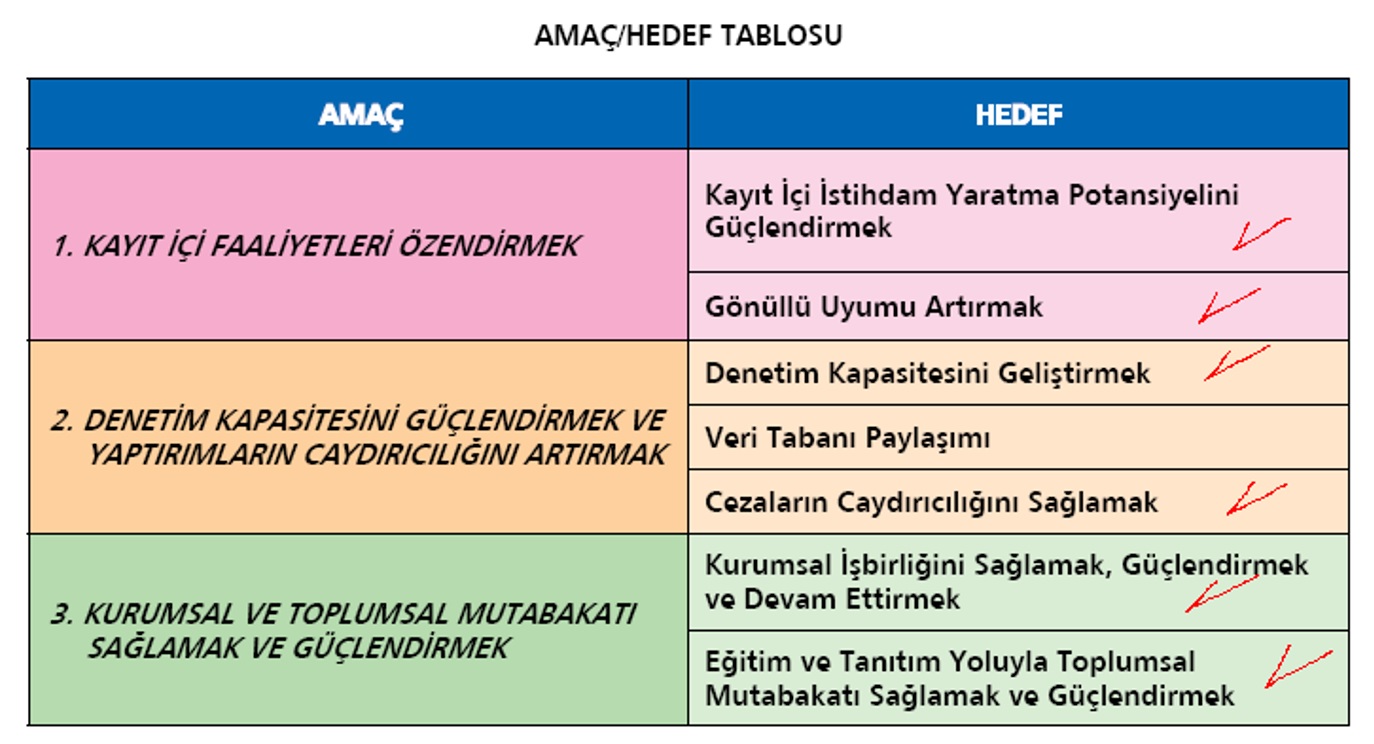

Kayıt dışı kayıt dışı ekonomiyle Mücadele stratejisi Eylem planı (2008–2010)’ndaki amaç-hedef tablosundaki “gönüllü uyumu arttırmak, kayıt içi istihdam yaratma potansiyelini arttırmak ve kurumsal işbirliği ile toplumsal mutabakatın sağlanması” hedeflerinin belirlenmesi de aynı noktaya işaret etmektedir: Mükellefin eğitimi ve bilinçlenmesi temel araçlardandır. Ayrıca aşağıdaki tablonun hedef sütununda kırmızı onay işaretiyle belirlenen satırlar, bu inceleme yazımızda yer verilen öneri tekliflerinin içeriğine işaret etmektedir.

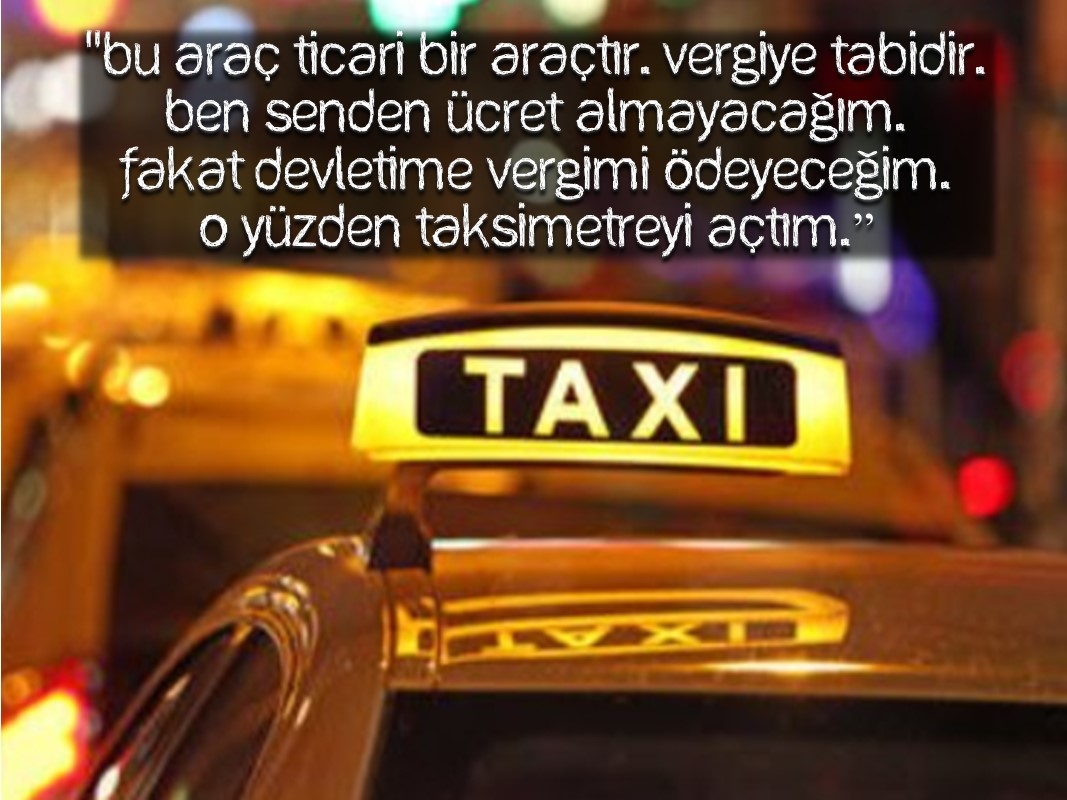

Almanya’da bir taksi şöförü, Almanya’ya yeni gelmiş olan ve paraya sıkışık Türk arkadaşını, bir yerden bir yere ücret almadan götüreceği halde, marşla beraber taksimetrenin düğmesine basmakta, buna şaşıran ve soran Türk arkadaşına ise gülerek:

Almanya’da bir taksi şöförü, Almanya’ya yeni gelmiş olan ve paraya sıkışık Türk arkadaşını, bir yerden bir yere ücret almadan götüreceği halde, marşla beraber taksimetrenin düğmesine basmakta, buna şaşıran ve soran Türk arkadaşına ise gülerek:

“Bu araç ticari bir araçtır. Vergiye tabidir. Ben senden ücret almayacağım. Fakat devletime vergimi ödeyeceğim. O yüzden taksimetreyi açtım.” diye cevap vermektedir. Bu örnek her anlattığımızda tüylerimizi diken diken eder. Taksi şöförüne kadar indirilmiş vergi sorumluluğu bilinciyle neler yapılabileceği ve yapıldığı ortadadır.

Örneğin gün içinde bir çok dükkandan alışveriş yapıyoruz. Ve istisnalar hariç, hemen her dükkandan fiş istemek zorunda kalıyoruz, çünkü birçoğu istemeden vermiyorlar, hatta istesek de komik mazeretlerle vermek istemiyorlar. Bu durumun insan psikolojisine ne kadar ağır gelip sıkıntı verdiğini (kişi bilinçli bir insan dahi olsa) ve bu fişin alınması gerekliliğine idealistçe bir tavırla, ciddi bir önem verilmezse, bu fişin istenmeyeceği ve istenmediği vicdanlarınızca da aşikardır sanırız. (Gayr-ı resmi bir ankette, maliye personelinin bile ancak %60-70’lik bir sıklıkla fiş aldığı ifade edilmiştir.)

Bu konuda atılacak adımların hayalcilikten ve ütopyadan ibaret, uygulanması çok zor, hatta imkansız olduğu görüşü ise gerçekçiliğini, şu asıl gerçek vakıa karşısında yitirmektedir: Bir insanın kazanç beyan etme, vergi ödeme, fiş alma ve fiş verme sorumluluklarını yerine getirme anında çoğu kez kendi vicdanı ile ve değer yargılarıyla başbaşa kaldığı gerçeği karşısında…

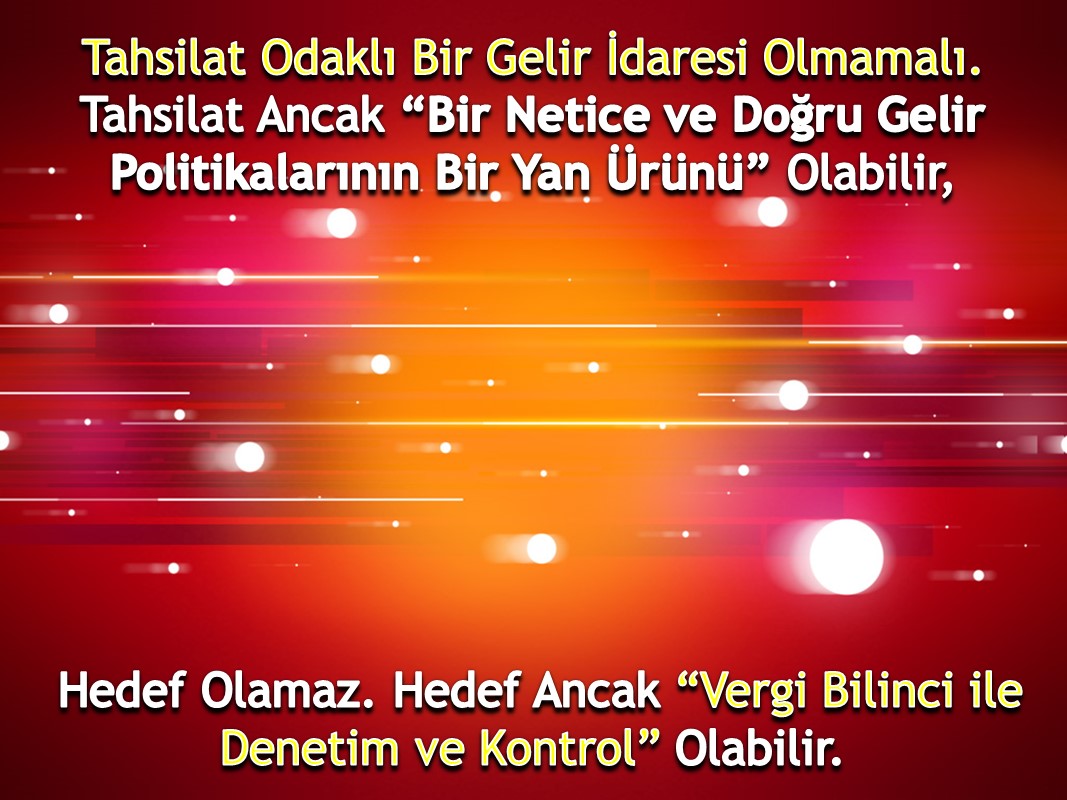

Tahsilat odaklı bir Gelir İdaresi olmamalı. Tahsilat ancak “bir netice ve doğru gelir politikalarının bir yan ürünü” olabilir, hedef olamaz. Hedef ancak “vergi bilinci ile denetim ve kontrol” olabilir.

Vergi gelirleri ancak düzenli, zamanında ve eksiksiz olarak tahsil edilirlerse gerçek fonksiyonlarını icra etme imkanı bulurlar.

Yoksa çok uzun vadelerle taksitlendirilen, önemli bir kısmının tahsilinden ise vazgeçilen ve gecikmeli olarak alınabilen vergi tahsilatı ise,

Devlet olarak hareket kabiliyetimizin kısıtlanmasına ve dış borçlara muhtaç olmamıza başlıca sebeptir.

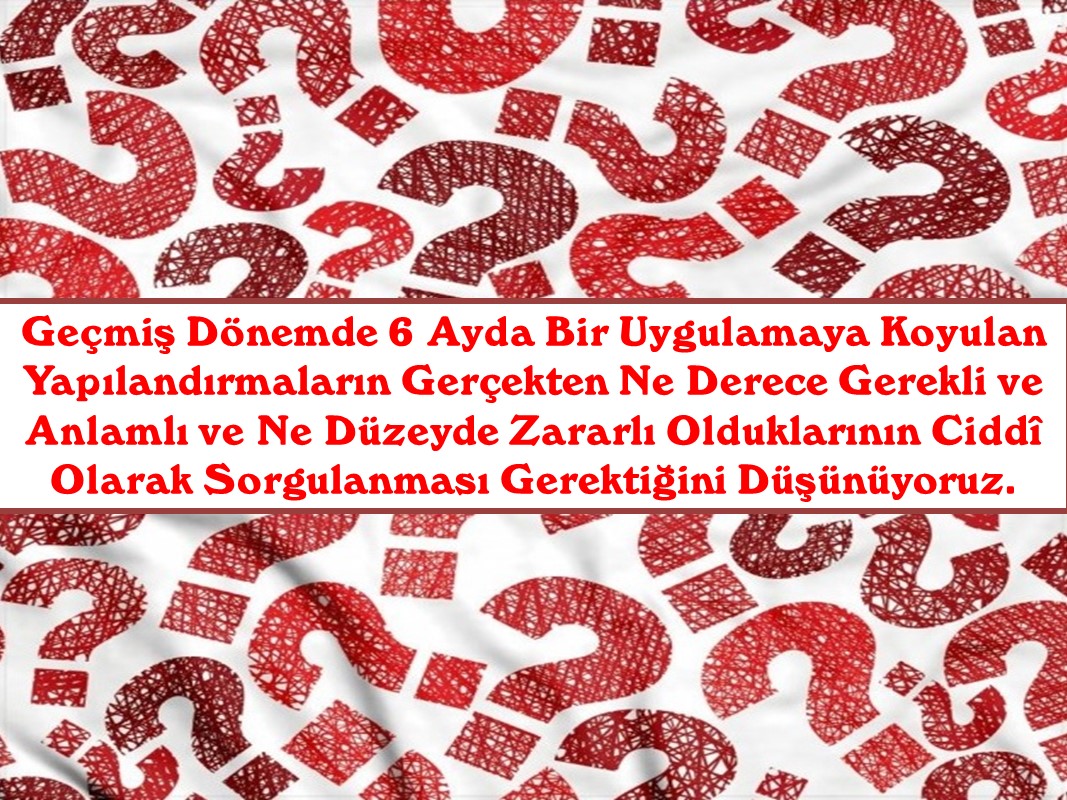

Artık geçmiş dönemde 6 ayda bir uygulamaya koyulan yapılandırmaların gerçekten ne derece gerekli ve anlamlı ve ne düzeyde zararlı olduklarının ciddî olarak sorgulanması gerektiğini düşünüyoruz.

Artık geçmiş dönemde 6 ayda bir uygulamaya koyulan yapılandırmaların gerçekten ne derece gerekli ve anlamlı ve ne düzeyde zararlı olduklarının ciddî olarak sorgulanması gerektiğini düşünüyoruz.

Bizim zaten ödeme zorluğu çeken mükelleflerimiz için 6183 Say. Kan./48 Mad. ve Aciz Hali hükümlerinden (36 aya kadar tecil faizsiz ve teminatsız olarak tecil imkanından) yararlandırma gibi mekanizmalarımız mevcut.

Bu mekanizmaları (özellikle aciz hali hükümlerinden yararlanabilmeyi) daha işler hale getirerek bu konudaki gerçek ihtiyaç rahatlıkla karşılanabilir.

Yapılandırma kanunlarıyla 100 Lira borcu olan bir mükellefin dahi tek bir dilekçeyle 18 ay taksit yaptırması ve binbir emek ve zahmetle koyulmuş onbinlerce e-haczin, araç yakalamalarının ve maaş hacizlerinin, peşinatsız tek bir yapılandırma dilekçesiyle iptal edilmesi, verilen emeklerin sıfırlanması ve bir taraftan tahsilat yapılırken diğer taraftan vazgeçilen alacaklar sebebiyle bütçenin gereksiz yere zarara uğratılması yerine çok daha anlamlı ve fonksiyonel çözümler işletilebilir.

Yapılandırma kanunlarıyla 100 Lira borcu olan bir mükellefin dahi tek bir dilekçeyle 18 ay taksit yaptırması ve binbir emek ve zahmetle koyulmuş onbinlerce e-haczin, araç yakalamalarının ve maaş hacizlerinin, peşinatsız tek bir yapılandırma dilekçesiyle iptal edilmesi, verilen emeklerin sıfırlanması ve bir taraftan tahsilat yapılırken diğer taraftan vazgeçilen alacaklar sebebiyle bütçenin gereksiz yere zarara uğratılması yerine çok daha anlamlı ve fonksiyonel çözümler işletilebilir.

Örneğin yapılandırma kanunları yerine bunun önemli ölçüde yerini alma kabiliyetine sahip olan kredi kartı tahsilatlarının taksit sayılarının (bankalarla mutabakat yapılarak ve makul komisyon payları ödenerek) arttırılması imkanına başvurulabilir.

Özellikle mükellefin düzenli, zamanında ve eksiksiz ödeme alışkanlığını öldüren tahsilat odaklı yapılandırma uygulamaları yerine; yaygın ve sürekli denetimler ve vergi bilinci eğitim çalışmalarıyla otomatik olarak gelecek ve kalıcı olması sağlanabilecek ve hem devletin adalet ve iyi niyetinin göstergesi olarak vergi oranlarının düşürülmesiyle, hem de caydırıcı cezalara işlerlik kazandırılmasıyla takviye edilebilecek ve yapılandırma tahsilatlarından onlarca kat büyük tahsilat potansiyeli söz konusu iken, bu konuda her türlü maddî, manevî yatırım ve gayretin ortaya koyulmaması kabul edilebilir bir gerekçe göremiyoruz ve vergi bilinci çalışmalarının sadece vergi haftası içinde yer verilemeyecek kadar önemli bir kamu faydasına sahip olduğuna inanıyoruz.

Halbuki bilindiği gibi, beyan edilmediği için tahakkuk etmemiş, tahakkuk etmediği için de bin kere yapılandırma çıkarılsa tahsil edilemeyecek vergi potansiyeli, buzdağının altında yatan devasa alacak kaynağıdır.Vergi bilinci ile denetim ve kontrol odaklı doğru maliye ve gelir politikalarıyla bunun peşine muhakkak düşülmesi gereklidir.

Evet, teklifimizin konusu olan çalışmalar 1-2 senede veya beklemeden netice alınacak günübirlik uygulamalar değildir; belki ancak 15-20 senelik toplumsal dönüşüm projeleriyle ve devlet iradesinin kararlı bir şekilde sürekli arkasında durması zorunlu olan akademik nitelikte faaliyetlerdir.

Bununla beraber tam sonuç verme kabiliyetine sahip hedefler ve icraatlar da ancak bunlar olabilir.

Uzun vadede büyük ve kalıcı meyveler verme potansiyeli olan böyle bir dönüşüm ile;

Hem kurum, hem personel, hem mükellefler çok daha sağlıklı ve devamlı olarak bu kurumsal ve toplumsal dönüşümden en üst düzeyde faydalanacaklardır ve

Daha güzeli günübirlik tahsilat hedeflerinin onlarca kat fazlasına ulaşılacaktır…

2- Mükellef Hizmetlerinin Önemi ve Sağlayacağı Yarar Nedir?

Mükellef Hizmetleri kavramının neden çok önemli olduğu ve kurum misyonumuzun neden kutsal olduğu ile ilgili izah: Öncelikle “kutsal” kelimesinin sırf dini içerik taşımadığını, bu kelimenin karşılığı olarak: “yolunda can verilecek derecede sevilen ve bozulmaması, dokunulmaması, karşı çıkılmaması gereken, üstüne titrenilen” anlamlarının da kullanıldığını belirtmek isteriz.

Bu kurumun misyonunun kutsal ve çok önemli olduğuna inanmamızdaki mana işte bu hesapta gizlidir: Bir düşünelim, bir insan günde ortalama kaç liralık alışveriş yapar? En basitinden diyelim ki 10 liralık bir alışveriş yaptınız. Fiş almadınız. 2 lirası fiş almadığınız için satıcının cebinde kaldı. Eğer fiş alsaydınız devletin kasasına gidecekti. Bu 2 lirayı fiş alsanız da almasanız da ödüyorsunuz.

Normal şartlar altında sebepsiz yere bu esnafa çıkartıp 2 lira verir miydiniz?

Normal şartlar altında sebepsiz yere bu esnafa çıkartıp 2 lira verir miydiniz?

Veya hiç kazancınız olmayan bir hırsızlığı yapmasına göz yummakla yetinmeyip, üstüne bir de para vererek buna destek verir miydiniz?

Fiş almamakla bunu yaptınız.

İşte bu bilincin insanlara tam da bu şekliyle aşılanıp hayata geçirildiğini ve bu 2 liralar toplansa kaç trilyonlar ettiğini düşünelim bir ayda ve bir senede..

Şimdi özel sektörde yaygın olarak kullanılan ve kurumumuzda da uygulanabilirliğini düşündüğümüz promosyon metoduna yer vereceğiz. Promosyonun tanımının, bu paragraftaki önerinin öneminin ortaya çıkması ve özel sektörce promosyon yöntemine neden bu kadar yoğun yer verildiğinin belirtilmesi açısından yararlı olacağını düşünüyoruz.

Promosyonun tanımı: “insanların normal şartlarda düşünmeyecekleri şeyleri düşündüren, kendi insiyatifleriyle yapmayacakları şeyleri yaptıran, inançlarını ve davranış şekillerini etkili biçimde değiştiren şey’dir.”

Promosyonun tanımı: “insanların normal şartlarda düşünmeyecekleri şeyleri düşündüren, kendi insiyatifleriyle yapmayacakları şeyleri yaptıran, inançlarını ve davranış şekillerini etkili biçimde değiştiren şey’dir.”

Bir çok banka ve telefon operatörü, gerek telefon gerek şube hizmetleri esnasında, ekstra promosyon ve tanıtım faaliyetlerini (pazarlama yöntemlerinin parçası olarak) yoğun olarak kullanmaktadırlar.

Örneğin bir telefon operatörü, telefonla kontör yükleyeceğiniz zaman, bu hizmeti vermekle yetinmeyip, talep ettiğinizden daha fazla kontör yüklemenizi sağlamak için, çeşitli kampanyalardan bahsetmektedir ve ikna metotları kullanmaktadır her seferinde. Bir banka şubesi, makbuz kesen bir elemanına bile (dışarda çalışan bir müşteri danışmanıymış gibi) bu işi esnasında muhakkak sigorta tanıtımı ve satışını fırsat oluşturup yapmasını (evet, sadece tanıtımını değil, satışını) belli aylarda belli kotalarda zorunlu olmak üzere, yaptırımlarla şart koşuyor. Gelir İdaresinin, mükellefi, paydaşı ve “müşterisi” olarak değerlendirme kavramına uygun olarak ve mükellef hizmetleri seminerlerinin bir uzantısı olarak, personelin, işinin arasında fırsat oluşturup, imkan oldukça gelen mükellefe vergi konusunda bilinçlendirici çarpıcı mesajlar vermesi konusunda çalışmalar yapması sağlanabilir. (örneğin yukardaki fiş almakla ilgili bilinçlendirici ve çarpıcı anlatım gibi)

Bu çalışmanın, tamamen şahsi insiyatife bırakılmadan, ama özel sektördeki kadar da katı uygulanmayacak tarzda, hatta Başkanlık onayıyla ve Mükellef Hizmetleri Birimince oluşturulabilecek bilinçlendirme amaçlı sözlerin, şablonları ve örnekleri hazırlanıp, kısa ve öz, çarpıcı ve etkili “sunum şablonları” yayınlanabilir ve gerek mükellef hizmetleri seminerleri esnasında bu sunumların uygulama tarzları ve önemi anlatılarak, gerekse Başkanlıkca merkez ve taşra birimlerine yazı ile bildirimde ve istekte bulunularak, personel tarafından ciddî bir önem verilerek hayata geçirilmesi sağlanabilir.

Bu toplumda milyonlarca insan var, her bireyin fiş alıp verdiğini bir hayal edelim. En azından bunun çoklukla tabana yayıldığını.

Sigara yasağının yaygınlaştırılmasından çok daha zor ve çabaya değmez bir uğraş mıdır bu?

Sigara yasağının yaygınlaştırılmasından çok daha zor ve çabaya değmez bir uğraş mıdır bu?

Şu an itibariyle, sigara yasağına uymamanın cezasının kaç lira olduğunu bilmeyen yok hükmündedir. Özellikle kalabalık ve göz önündeki mekanlarda (alışveriş merkezlerinde, kamu kurumlarında, özel şirketlerde v.s.) yasağa riayet etmeyen neredeyse hiç kalmamıştır.

Yurt çapında büyük oranda uygulama başarısı elde eden sigara yasağı artık “oturmuş ve kabul görmüş bir yasak” olmuş, çoğu kez ceza kesilmeyeceği bilindiği halde, ceza kesilmesine veya ikaza bile gerek kalmadan insanlar “yasağa uyumlu” hale gelmişlerdir. Sigara yasağının mazisi acaba kaç yıllıktır? Nereden nereye gelinmiştir?

Bunun kısa çözümlemesi, aynı noktaya vergi bilinci için de gelinebileceği konusunda kesin bir delil sunmaktadır ve kuvvetli bir inanç vermektedir.

Sigara yasağıyla ilgili aşağıda sunulan ve konumuzla irtibat kurulan bilgiler çok önemlidir ve kurum misyonumuzun nasıl hayat bulacağı ile direk ilgilidir ve hareket noktamızı belirleyecek ana unsurları içinde bulundurmaktadır. Bu alanda sağlanan başarı, proje tekliflerimizin ne derece uygulanabilir ve sonuç alınabilir olduklarına somut bir gösterge teşkil etmektedir. Bu nedenle geniş yer ayrılmıştır.

Lütfen aşağıdaki metinleri okurken “sigara yasağı” ve “tütün ürünleri” tabirlerini, “vergi kaçırma” ve “vergi bilinci” kavramlarıyla eşleştirerek okuyun. Eğer böyle bakarsanız ortaya çok çarpıcı bir tablo çıkıyor. Söz konusu uygulamaların tamamen vergi bilinci çalışmalarına model teşkil edebilecek nitelikte olduğunu göreceksiniz.

Bir zamanlar her yer “duman altı”ydı ve şu anki sigara yasağının geldiği nokta, o zamanlar için gülünç bir hayalden ve fantaziden öte bir şey değildi, Asla kimsenin olabileceğini düşüneceği ya da uygulanacak bir şey olarak da göreceği bir şey değildi. Otobüslerin içinde sigara içen o insanlara, bir gün gelip barlarda bile sigara içemeyeceklerini söyleseniz; otobüste sigara içilmemesini isteyen bir insana marslı gibi bakan bu insanlar, size de aynen marslı gibi bakacak ve tamamen hayalci ve gerçek dışı fikirlere sahip olduğunuz için sizi ciddiye almayacaklardı. Türkiye ‘sigara yasağı’ kavramıyla 1980’li yılların ikinci yarısında tanıştı.1986 ve 1989‘da verilen iki ayrı yasa teklifleriyle, kapalı alanlarda sigara yasağı getirilmek istendi, ancak sigara lobileri bunu engelledi. Buna rağmen önce uçaklarda, sonra da tren ve otobüslerde fiilen sigara yasağı uygulanmaya başlandı.

Uçaklarda başlarda sadece arka koltuklarda sigaraya izin verilirken, zamanla tümüyle kaldırıldı. 1996‘da Tütün Mamullerinin Zararlarının Önlenmesine Dair Kanun çıkartılarak, hastaneler, okullar, kültür hizmeti verilen yerler, kapalı spor salonları toplu taşıma araçlarıyla bekleme salonlarında sigara içilmesi hukuken yasaklandı.

1989’a kadar otobüs, uçak ve trenlerde sigara içilen bir Türkiye, 20 yıl içinde artık içilen kapalı yerin neredeyse kalmadığı bir Türkiye haline gelmiştir… Okul bahçeleri ve stadyumlara bile yasağın geldiği, taksilere kadar kapsamının genişletildiği bir noktada sigara yasağı.

1989’a kadar otobüs, uçak ve trenlerde sigara içilen bir Türkiye, 20 yıl içinde artık içilen kapalı yerin neredeyse kalmadığı bir Türkiye haline gelmiştir… Okul bahçeleri ve stadyumlara bile yasağın geldiği, taksilere kadar kapsamının genişletildiği bir noktada sigara yasağı.

Ayrıca televizyon ve radyolarda, ayda en az 60 dakika sigara alışkanlığının zararları konusunda uyarıcı, eğitici mahiyette yayın yapmak zorunlu olacak. Bu yayınlar sabah 8 ile akşam 22 saatleri arasında yapılacak. Bu yükümlülüğe uymayan televizyonlara da yüksek para cezaları uygulanacak. (Vergi bilinci için yapılabileceklere yön verici uygulamalar)

Sigara yasağı, kampanyaları, gönüllü faaliyetleri ve yasal düzenlemeleriyle, vergi bilincinin aşılanması ve fiş alıp verme alışkanlığının toplumda yaygınlaştırılması için, başarısı tescillenmiş ve yurt çapında sonuç alınmış mükemmel bir örnek teşkil ediyor önümüzde. Hayal bile edilemeyen bir fantazi, 20 sene içinde toplum gerçeği haline getirilmiştir.

Ve içinde bulunduğumuz seneye geldiğimizde ise, 2018-2023 Tütün Kontrolü Strateji Belgesi ve Eylem Planı’nda çok çarpıcı uygulamalardan bahsedildiğine şahit oluyoruz. Sigara kullanmayan personele yönelik pozitif ayrımcılık uygulamalarının hayata geçirilerek mesainin 30 dakika erken bitirilmesi, 1 yıl için 7 gün fazladan yıllık izin hakkı verilmesi… Tütün kullanımının genç yetişkinler arasında olumsuz bir davranış biçimi olarak benimsenmesine yönelik çalışmalara da ağırlık verilmesi… Tütün ürünlerinin zararları ile ilgili tüm strateji ve faaliyetlere ilişkin öngörülen hedeflere ulaşmak için kurumlararası eş güdüm sağlanması… Bu kapsamda, eğitim müfredatında yer alan fen bilimleri, sosyal bilimler, matematik ve Türkçe derslerinde mümkün olduğunca tütün ürünleri kullanımının zararları konusunda farkındalığı artırıcı örneklerin yer alması… 3-6 yaş, 7-12 yaş ve 13-15 yaş gruplarında, mevcut animasyon ve çizgi filmlerde akranlarına gerektiğinde “Hayır” diyebilme davranışının geliştirilmesine yönelik örtülü senaryolar oluşturulması… Dizi, film, tiyatro senarist ve yönetmenleriyle birlikte yazılı ve görsel basın mensuplarına yönelik eğitim, farkındalık ve sertifika programları oluşturulması… Sosyal medyada sıkça yer alan kişilerle rol model olan kişilerin tütün ürünleri kullanımının zararları konusunda destek olmalarına yönelik eğitim, farkındalık ve sertifika programları yapılması…Hedef kitle tarafından kullanılan sosyal ağ siteleri, en çok ziyaret edilen web siteleri ve en çok izlenen videoların açılış anına veya içerisine, konu ile ilgili hazırlanan görsellerin ve videoların yer aldığı, tamamı izlenmeden geçilemeyen açılır pencereler ve bannerların yerleştirilmesi… GSM operatörleri aracılığıyla tütün ürünlerinin zararları hakkında kişilere bilgilendirilme SMS’lerinin atılması… Ve daha çok sayıda uygulama planlanıyor. Biz sadece kurumumuza adapte edebileceklerimize yer verdik.

Ve içinde bulunduğumuz seneye geldiğimizde ise, 2018-2023 Tütün Kontrolü Strateji Belgesi ve Eylem Planı’nda çok çarpıcı uygulamalardan bahsedildiğine şahit oluyoruz. Sigara kullanmayan personele yönelik pozitif ayrımcılık uygulamalarının hayata geçirilerek mesainin 30 dakika erken bitirilmesi, 1 yıl için 7 gün fazladan yıllık izin hakkı verilmesi… Tütün kullanımının genç yetişkinler arasında olumsuz bir davranış biçimi olarak benimsenmesine yönelik çalışmalara da ağırlık verilmesi… Tütün ürünlerinin zararları ile ilgili tüm strateji ve faaliyetlere ilişkin öngörülen hedeflere ulaşmak için kurumlararası eş güdüm sağlanması… Bu kapsamda, eğitim müfredatında yer alan fen bilimleri, sosyal bilimler, matematik ve Türkçe derslerinde mümkün olduğunca tütün ürünleri kullanımının zararları konusunda farkındalığı artırıcı örneklerin yer alması… 3-6 yaş, 7-12 yaş ve 13-15 yaş gruplarında, mevcut animasyon ve çizgi filmlerde akranlarına gerektiğinde “Hayır” diyebilme davranışının geliştirilmesine yönelik örtülü senaryolar oluşturulması… Dizi, film, tiyatro senarist ve yönetmenleriyle birlikte yazılı ve görsel basın mensuplarına yönelik eğitim, farkındalık ve sertifika programları oluşturulması… Sosyal medyada sıkça yer alan kişilerle rol model olan kişilerin tütün ürünleri kullanımının zararları konusunda destek olmalarına yönelik eğitim, farkındalık ve sertifika programları yapılması…Hedef kitle tarafından kullanılan sosyal ağ siteleri, en çok ziyaret edilen web siteleri ve en çok izlenen videoların açılış anına veya içerisine, konu ile ilgili hazırlanan görsellerin ve videoların yer aldığı, tamamı izlenmeden geçilemeyen açılır pencereler ve bannerların yerleştirilmesi… GSM operatörleri aracılığıyla tütün ürünlerinin zararları hakkında kişilere bilgilendirilme SMS’lerinin atılması… Ve daha çok sayıda uygulama planlanıyor. Biz sadece kurumumuza adapte edebileceklerimize yer verdik.

Şu an vergi bilincinde, sigara yasağının otuz yıl önceki halinde gibiyiz toplum olarak. Bir çok insan fiş alması gerektiğini bile bilmiyor ve fiş almayı düşünmüyor. Çoğu mükellef, her seferinde fiş vermeyi kabul etmekten çok uzak ve böyle bir şeyin düşüncesine bile tahammül edemez durumda… Hatta sokakta dolaşan vatandaşın çoğu, fiş alıp vermemenin cezasının ne kadar olduğunu bile bilmiyor (hatta cezanın kendisinden bile ciddî anlamda haberdar olmayanlar çoğunluğu teşkil ediyor) ve bunun hem ahlakî yönden, hem de vatandaş yükümlülüğü açısından çok ciddî bir suç olduğunu aklına bile getirmiyor..

Ancak vatandaş, “bu konuda ceza kesilse fiş alır mıydınız” sorusuna “evet alırdım” diyor tam bir kesinlikle. “Sizi caydıran ceza miktarı ne kadar olurdu, 100-150 lira, 200 lira?”

İşte bu sorumuza verilen cevaplar ise çok ilginç: “Evet, 100-150 liralık bir ceza kesinlikle fiş almamı sağlardı” denmektedir. Halbuki, fiş almamanın bir cezası zaten var: 350 lira..

Fakat o derece uygulama alanı genişletilmemiş ve caydırıcılığı sağlanmamış bir ceza ki, vatandaşımız değil miktarını bilmek, böyle bir cezanın varlığından bile haberdar değil. Konuyla ilgili yasal düzenlemelerin mevcut olması, zaman kazandıracak avantajlı bir noktadır. Ancak bunlara acilen işlerlik kazandırmak gerekmektedir. Vergi Usul Kanunu’nun 353.maddesindeki fatura ve benzeri belgelerin alınıp verilmemesi, düzenlenmemesi vs. ile ilgili maddede ilgili özel usulsüzlük cezasının kesilmesi ile ilgili olarak şöyle denmiştir :

“..bu cezanın kesilebilmesi için, belge alınmadığına ilişkin tespitin vergi incelemesine yetkili olanlar tarafından yapılması şarttır. Maliye Bakanlığı Gelir İdaresi Başkanlığı, söz konusu tespiti vergi incelemesine yetkili olmayanlara da yaptırmaya yetkilidir. Bu hükmün uygulanmasında belge alınmadığına ilişkin tespit tutanağının belge almayana verilen örneği, ceza ihbarnamesi yerine geçer.”

İlk etapta ilgili maddenin, bu cezanın kesilebilmesini çok dar bir çerçeveye sıkıştırdığı için sorgulama noktası olacağı düşünülmesi gerekirken, dikkat edildiğinde, devamında gelen cümlelerde çok önemli bir yetki devrinin söz konusu olduğu göze çarpmaktadır.

Fiş alınmaması ve verilmemesi için kesilecek cezaya dair tespitin, vergi incelemesine yetkili olmayanlara da yaptırılmasına, Gelir İdaresi Başkanlığı’nın yetkisinin bulunduğu ifadesi.. Bu ifadede “vergi incelemesine yetkili olmayan memurlara yaptırılmasına..” denmiyor, “vergi incelemesine yetkili olmayanlara da yaptırılmasına..” deniyor.

Dolayısıyla yıllarca vergi dairelerinde yaygın kanaat olan bu tür cezaların kesilmesi için, suç mekanında ille de bir denetmenin, müdürün olması gerektiği, bu cezaların ancak bu incelemeye yetkili kişilerce kesilebileceği kanatinin (denetimde özel yetki verilen memur değilseniz) kesinlik ifade etmediği ve bu maddenin mevcuttaki uygulama şeklinin şart olmadığı, önemli bir noktadır. Bu maddede kapsam ve özel şart belirtilmemiştir.

Bu nedenle bu mevcut opsiyonu kullanarak, yetki devrinin mümkün olan oranda ve en büyük genişlikte arttırılması ile denetimlerin yurt çapında yaygınlaştırılması ve anında yapılmasının önü olabildiğince açılmalıdır.

Bu nedenle bu mevcut opsiyonu kullanarak, yetki devrinin mümkün olan oranda ve en büyük genişlikte arttırılması ile denetimlerin yurt çapında yaygınlaştırılması ve anında yapılmasının önü olabildiğince açılmalıdır.

Örneğin, trafik cezaları için fahri trafik müfettişleri ya da sigara yasağı ile ilgili “duman avcıları” gönüllüleri gibi, gelir uzmanları düzeyinde ilgili denetimlerin yapılma sahasının genişletilebileceği gibi, bununla yetinilmeyerek, toplum içinden ve sivil kesimden de “Fahri Vergi Müfettişliği” gibi bir ad altında, vergi denetimlerinin uygulama sahası genişletilebilir.

Bu konuda çok tutucu düşünülmemesi gerektiğini düşünüyoruz. Sonuçta trafik cezaları da idari bir suçla ilgili devletin kestiği idari bir cezadır, trafik idaresi de bir devlet kurumudur. Bu nedenle, önerimizdeki teklifin kurumumuzca uygulanması için bir engel görememekteyiz.

Bu konuda çok tutucu düşünülmemesi gerektiğini düşünüyoruz. Sonuçta trafik cezaları da idari bir suçla ilgili devletin kestiği idari bir cezadır, trafik idaresi de bir devlet kurumudur. Bu nedenle, önerimizdeki teklifin kurumumuzca uygulanması için bir engel görememekteyiz.

En nihayetinde bu insanlar, belli koşulları sağlayan nitelikli insanlar arasından seçilecek ve yetkileri sınırlı olacaklardır. Sorumluluk konuları olan fiş alınıp verilmesinin denetlenmesi ve tespiti ise, defter belge incelemesi, hasılat tespiti vs. gibi bir iş değildir ki “Fahri Vergi Müfettişliği”, neden hayata geçirilemesin?

İçişleri Bakanlığı tarafından yayınlanan Fahri Trafik Müfettişliği Görev ve Çalışma Yönetmeliği’nde, fahri trafik müfettişi olarak görevlendirileceklerde aranacak şartlar, bunların görev, yetki ve sorumlulukları ile diğer esas ve usuller nasıl ki belirlenmişse; Fahri Vergi Müfettişliği Görev ve Çalışma Yönetmeliği de kurumumuzca yayınlanabilir ve yürürlük kazandırılabilir. Bir aracın kırmızı ışıkta geçtiğini tespit etmekle, bir insanın fiş almadığını veya vermediğini tespit etmenin, benzer kategoride değerlendirilebilecek şeyler olduğunu düşünmekteyiz.

Ayrıca, bu önerinin, vergi iletişim merkezine yapılacak ihbarlardan ayrı ve farklı bir zeminde değerlendirilmesi gerekliliğine inanmaktayız. Çünkü birini ihbar etmek ne muteber bir iştir, ne de çok teşebbüs edilen bir şey. Ayrıca ihbarları değerlendirecek ve yerinde denetim yapıp suçu tespit edecek, yine kurum personeli iken, bu müessesenin zaman, iş gücü ve insan kaynağının verimli kullanılması açısından çok pratik bir yöntem olmadığı göz önünde bulundurulmalıdır. Esas itibariyle zaten mevcut toplum yapısı içinde “vergide kaçakçılık ve usulsüzlük yapan ve ihbar edilmesi gerekenleri” bulmak için tabir yerindeyse “mumla aramak” gerekmemektedir…

Denetimin gözü, kulağı olacak ve toplumsal oto kontrolü sağlayacak bu önerinin, hayata konması gerekliliğinin öncelikle üzerinde durulması gerektiği kanaatindeyiz.

Denetimin gözü, kulağı olacak ve toplumsal oto kontrolü sağlayacak bu önerinin, hayata konması gerekliliğinin öncelikle üzerinde durulması gerektiği kanaatindeyiz.

Çünkü, açıkça görülmektedir ki, orta ve uzun vadeli ve kalıcı sonuçlar için, her ne kadar “gönüllü uyum”un önemini takdir etsek de, mevcut toplum yapısı göze alındığında, özellikle fiş almak ve vermek ile ilgili olarak, ciddîanlamda yaygınlaştırılmış ve caydırıcı hale gelmiş bir “mecburiyet ve ceza” kavramı beyinlerde yer etmedikçe, kısa vadede istenen uyum söz konusu olmayacaktır.

Vergi uyumluluğu, ancak varlığından haberdar olunan, ciddiye alınan, uygulanan gerçek bir cezanın korkusu ve yasayla getirilen hükümlere riayet etmenin zorunlu olduğu hissiyatının hâkim olması ile olacaktır. Dikkat edilirse sigara yasağı yeni bir yasak olmadığı ve kapalı mekanlarda ilk defa yasaklanmadığı halde, defalarca konu ile ilgili üst üste yasalar çıkarılmış, her defasında toplumda daha çok yerleştirmek ve oturtmak maksadıyla “bu sefer kesinlikle yasak, bu sefer cezalar kesinlikle uygulanacak” şeklinde toplum bireyleri manipule ve motive edilmiştir.

Vergi uyumluluğu, ancak varlığından haberdar olunan, ciddiye alınan, uygulanan gerçek bir cezanın korkusu ve yasayla getirilen hükümlere riayet etmenin zorunlu olduğu hissiyatının hâkim olması ile olacaktır. Dikkat edilirse sigara yasağı yeni bir yasak olmadığı ve kapalı mekanlarda ilk defa yasaklanmadığı halde, defalarca konu ile ilgili üst üste yasalar çıkarılmış, her defasında toplumda daha çok yerleştirmek ve oturtmak maksadıyla “bu sefer kesinlikle yasak, bu sefer cezalar kesinlikle uygulanacak” şeklinde toplum bireyleri manipule ve motive edilmiştir.

Böylelikle, sigara içilmesini istemeyen insanlar da, eskiden olduğu gibi kendilerini psikolojik olarak yalnız ve desteksiz görmemiş, sigara aleyhine olan seslerini her zaman olduğundan çok daha gür çıkartmaya imkan bulmuşlardır. Bu insanların sigara içilmemesi konusunda, sigara içenleri uyarma cesaretlerini, devletin ısrarlı yasal düzenlemeleri ile “devlet politikası” haline gelmiş kararlı tutumundan aldıkları, şüphesiz bir gerçektir.

Şu anki toplum tablosunda, fiş isteyen ve vergisini eksiksiz ve zamanında ödemek isteyen bir insan yalnızdır, tek başınadır.

Şu anki toplum tablosunda, fiş isteyen ve vergisini eksiksiz ve zamanında ödemek isteyen bir insan yalnızdır, tek başınadır.

“Hiç kimse fiş istemiyor (ve vergisini zamanında ve eksiksiz ödemiyor) bir ben istersem ben kötü olurum” hissiyatıyla fiş almamakta ve alamamaktadır.

İşte bu dengenin fiş isteyecek olanlar lehine ters yüz edilmesi, aynen sigara meselesinde olduğu gibi mümkündür ve yapılması gereken tam da budur.

Artık, sigara konusunda ikazda bulunan birine, toplumda pek çok kişinin hemen o anda sözlü olarak hak verip, gerekirse fiilî olarak şiddetle destek olduğuna şahit olmaktayız. Halbuki önceki yıllarda otobüste sigara içilmemesini, bu konuda çıkan bir yasa olduğunu ifade eden bir insana kimse destek olmazdı, otobüs görevlileri dahil. Şimdiki tabloya dikkatinizi çekmek isteriz, şu an gelinen noktada bir kişi sigara içmeye kalksa tüm otobüs o insana müdahale ederek engel olabilecek durumdadır. Neden aynı konuma fiş alıp verilmesi konusunda gelinemesin? Tabiatıyla, bir sonraki konu başlığımız içinde mükelleflere verilmesi teklif edilen, “Mükellef Hizmetleri Özel Seminerleri”nde bulunacak, hatta “Gönüllü Eğitmen” olarak yetiştirilmesi düşünülen vatandaşlara yönelik önerimiz ile “Fahri Vergi Müfettişleri” önerimizin beraber düşünülmesi uygun olacaktır.

Tekrar örneğimize geri dönüyoruz:

Tekrar örneğimize geri dönüyoruz:

Bu toplumdaki milyonlarca insanın her birinin kazancını tam beyan edip vergisini zamanında ödediğini ve fiş alıp verdiğini, en azından bunun çoklukla tabana yayıldığını hayal ediyoruz.

Acaba kısa bir zamanda mevcut dış borçlarımız bitmez mi? Bu sayede ekonomik olarak bağımsız bir ülke haline gelmez miyiz? Varlık içinde yokluk çekmekten kurtulmaz mıyız?

İşte tüm bu toplumsal değişimi yapmak ve tabana yaymak için, mükellef hizmetleri kavramı muhteşem bir araçtır. Elbette çok zaman ve çaba alacaktır.

Ancak, başka türlü toplumsal ilerlemeyi ve değişimi sağlayamayacağımız da açıktır. Böylesi büyük sonuçlar, bu yönde yapılacak tüm çabalara ve maliyetlere değmez mi?

3- Kurumsal Uzmanlaşma, SGK Modeli ve Gelir Uzmanları

Batı standartlarına uygunluk taleplerinin yerine getirilmesi sürecinin bir parçası olarak gelir idaresinin uzmanlaştırılmasının, kurum içi uzmanlık sınavlarıyla personelin uzmanlık kadrosuna atanması ile gerçekleştirilmeye çalışıldığını bilmekteyiz. Halbuki esas itibariyle bir kurumun uzmanlaşmasını, o kurumdaki iş akışının (teknolojik altyapının geliştirilmesiyle) niteliksiz işlerin minimuma indirildiği ve sadece uzman personelce yürütülen nitelikli işlerin kaldığı bir iş akışı olarak tasavvur etmek gerektir. Bu manadaki bir kurumsal uzmanlaşmanın gerçekleştirilmesi, teknolojik imkanların gelişmesiyle geçmiş yıllarda olduğundan çok daha mümkün ve kolay hale gelmiştir. İş ve işlemlerin en üst düzeyde elektronik olarak yapılması ve “vergi bilinci ile denetim odaklı nitelikli işlere” odaklanılmasıyla kurumsal uzmanlaşma yolunda ilerlenilebilir.

Bu konuya temas ettiği için “SGK İş Modeli”nden bahsetmek istiyoruz.

Bu konuya temas ettiği için “SGK İş Modeli”nden bahsetmek istiyoruz.

Vatandaş kitlesi vergi dairelerine çok benzeyen ve iş ve işlemleri de vergi dairelerinden daha karmaşık ve zor olan bu kurumda gelinen noktada, sigorta kurumlarına giden vatandaş sayısı ve personelle birebir muhatap olma en alt seviyeye indirilmiştir. Öncelikle tavana kadar çekilen bölmeler sayesinde, personel ile vatandaşın görsel teması kesilmiştir. Yalnız iş ve işlemlerin yürütülmesi ve başvuru taleplerinin alınması için dar bir bölme bırakılmıştır. Bu bölmeden muhatap olduğunuz personele ne için geldiğinizi söylüyorsunuz, talebinize göre doldurmanız gereken evraklar veriliyor ve doldurup geri getirmeniz söyleniyor. Akabinde evraklar teslim alınarak beklemeniz ve işlemler tamamlanınca çağrılacağınız söyleniyor.

Ayrıca kurumda vezneler de dışarı atılmış durumda. Evet, artık SGK’larda vezne yok ve gelmişken ödeme yapmak istediğinizi söylediğinizde personel size tebessüm ederek “burada vezne yok ki” diyerek internete ve en yakın Ziraat Bankası’na yönlendiriyor. Mecbur oraya gidip ödemenizi yapıyorsunuz. Ve yine tüm bildirimlerinizi internet üzerinden vermeniz zorunlu. Ayrıca gerçekleştireceğiniz işlemlerin tüm detaylarında ve her türlü soru ve sorunlarınız için bilgi ve yardım desteği veren ve 24 saat ulaşabileceğiniz bir “Alo SGK” hattı kurulmuş. Açıkçası “SGK Modeli”ne vergi dairelerinin de (özellikle süreksiz vergi dairelerinin) büyük oranla geçmesi gerektiğini ve bunun SGK’ya nispeten daha kolay uygulayabileceğimiz bir model olduğunu düşünüyoruz. Mükellefin ödeme, başvuru, hatta düzeltme gibi işlemlerin daireye gelmeden yapılması alanının genişletilmesini ve bu konularda bazı zorunlulukların getirilmesini, gelişen dünyanın şartları ve artan mükellef yoğunluğu giderek daha çok gerektirmektedir.

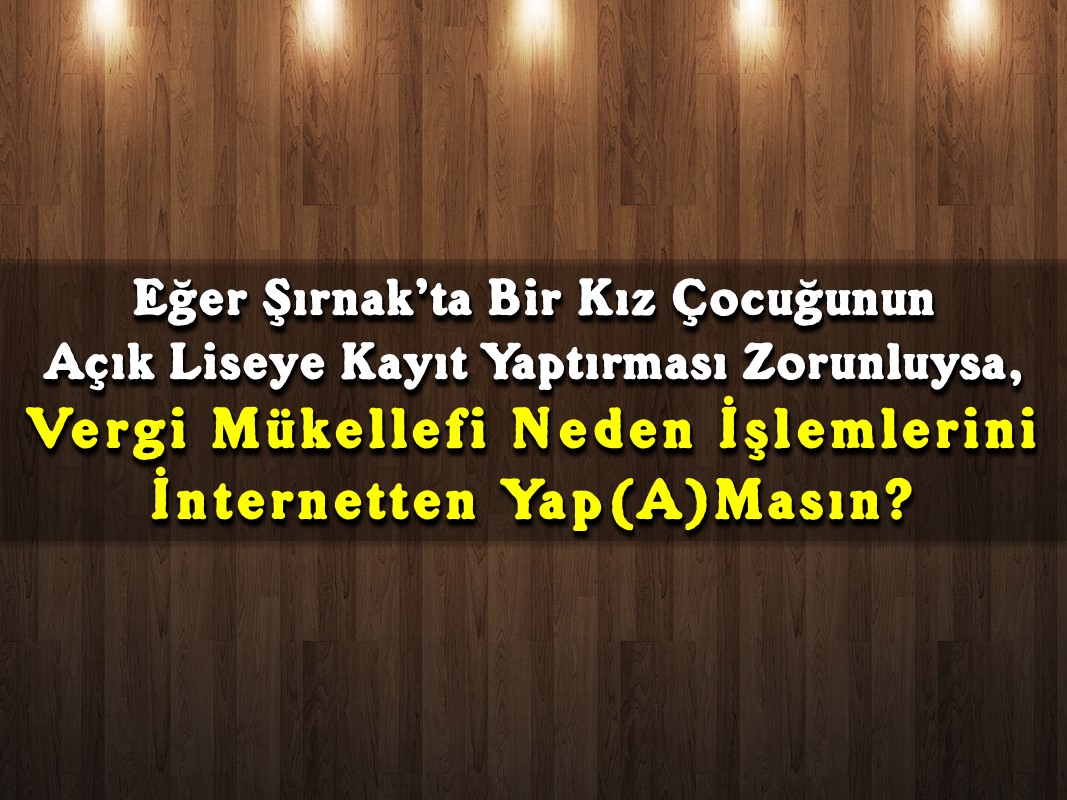

Şöyle düşünüyoruz: Eğer Şırnak’ta bir kız çocuğunun açık liseye kayıt yaptırması zorunlu ise, vergi mükellefi neden işlemlerini internetten yap(a)masın?

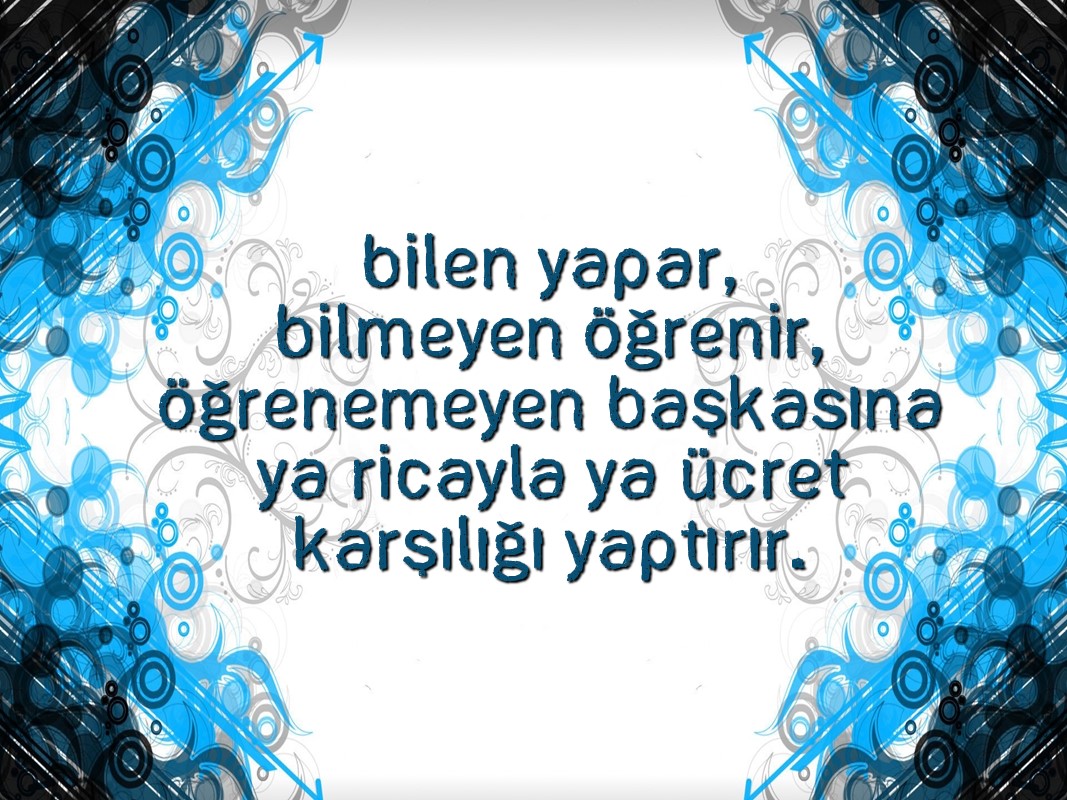

Bilen yapar, bilmeyen öğrenir, öğrenemeyen başkasına ya ricayla ya ücret karşılığı yaptırır.

Bilen yapar, bilmeyen öğrenir, öğrenemeyen başkasına ya ricayla ya ücret karşılığı yaptırır.

Çok daha karışık ve çetrefil sigorta işlemlerinde böyle oluyor. Neden vergi dairelerinde olmasın?

Özellikle kabul edilemez bir mükellef yoğunluğunun olduğu süreksiz vergi dairelerinde bu modelin ivedilikle tatbik edilmesi çok uygun olacaktır.

Şimdi konunun gelir uzmanlarına yönelik boyutuna gelmiş bulunuyoruz. Bilindiği gibi uzmanlık, nitelikli iş üretmekle olur.

Kurumsal/toplumsal uzmanlaşma hedeflerine ulaşmanın yolu da,

Kurumsal/toplumsal uzmanlaşma hedeflerine ulaşmanın yolu da,

Öneri paketimizdeki nitelikli, önemli, öncelikli ve kamu faydası çok yüksek işlerin kabiliyetli, genç, zeki ve dinamik, idealist düşünmeye ve davranmaya yatkın gelir uzmanlarınca yürütülmesinden geçmektedir.

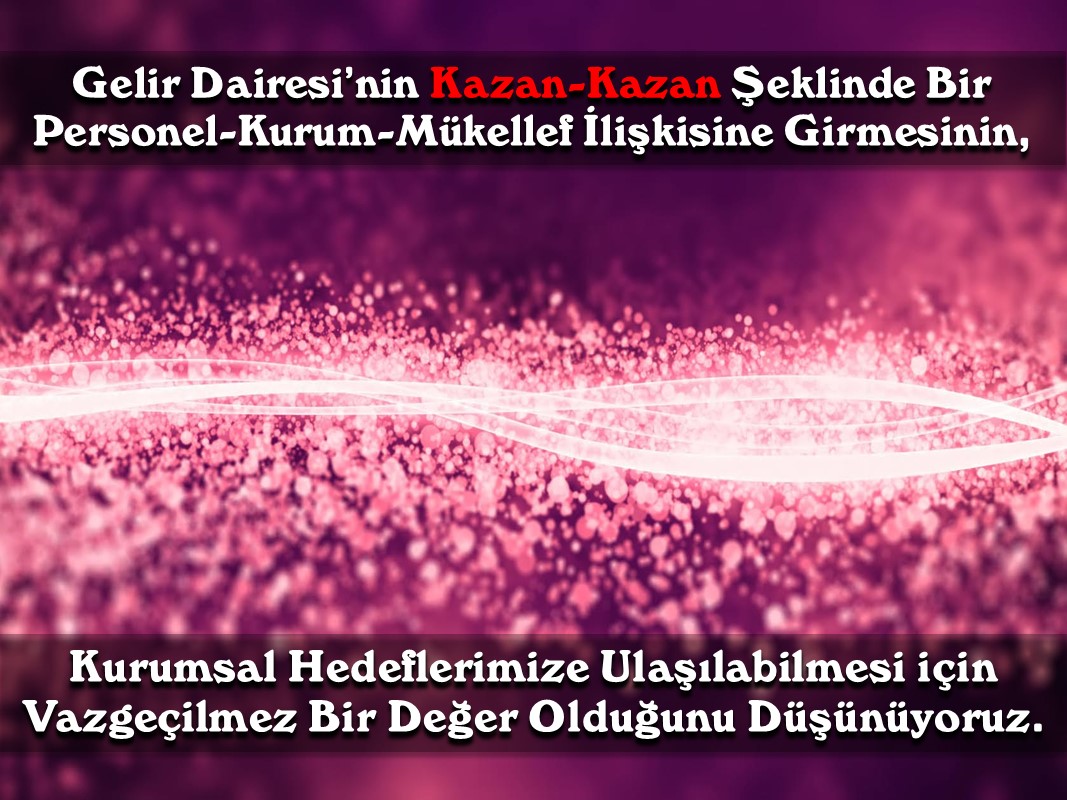

Netice olarak, Gelir Dairesi’nin kazan-kazan şeklinde bir personel-kurum-mükellef ilişkisine girmesinin, kurumsal hedeflerimize ulaşılabilmesi için vazgeçilmez bir değer olduğunu düşünüyoruz.

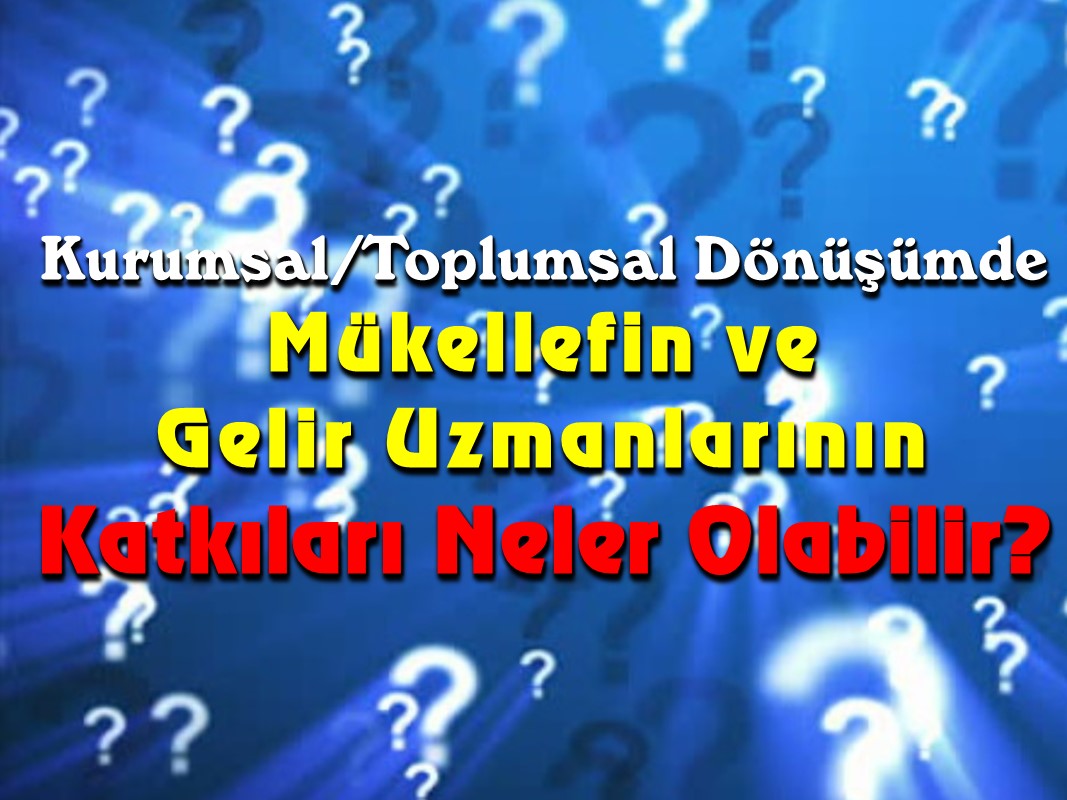

3- Kurumsal/Toplumsal Dönüşümde Mükellefin ve Gelir Uzmanlarının Katkıları Neler Olabilir?

Temel olarak bu yöndeki katkıları iki ana grupta toplayabiliriz: Vergi bilinci çalışmaları ve denetim, inceleme, kontrol faaliyetleri. Bu çalışmaların hedefine gerçek anlamda ulaşmaları için kapsam, nitelik ve nicelik açısından çok ciddi seviyede artırılmaları şarttır.

Bu ise, ancak gelir uzmanlarının söz konusu iki alanda istihdamı ile olabilecek bir iştir. Yoksa sınırlı sayıda personelin ve faaliyetin etki dairesi de, ona göre kısıtlı kalacak ve istenen sonucu veremeyecektir. 2009-2013 ve 2007-2009 Stratejik Plan’ında 3.amaç olarak belirlenen “hizmet kalitesini iyileştirmek” amacının 2.hedefi aşağıdaki ifadelerle belirlenmiştir:

“Çalışanların bilgi birikimlerini ve potansiyellerini ortaya koyabilmelerine ve geliştirmelerine olanak sağlayacak bir yönetim anlayışının güçlendirilmesi hedeflenmektedir.”

Devlet Gelir Uzmanlarının görevleri sayılırken bizce çok önemli maddeler sayılmıştır: Görevleri ile ilgili mevzuatın uygulamada aksayan yönlerini ve bu konudaki görüş ve önerilerini yazılı olarak bildirmek, inceleme (Vergi incelemesi hariç), araştırma ve ekonomik-mali analiz yapmak, vergi teorisi ve vergi politikaları konularında bilimsel araştırma ve etüdler yapmak, tasarılar hazırlamak ve sair incelemelerde bulunmak, başkanlık personelinin mesleki alanda yetişme ve yükselmelerini sağlayıcı konferans, kurs ve seminerler ve benzeri sair çalışmalar yapmak, vergi bilincini arttırmak ve mükellefleri vergi mevzuatından doğan hakları ve ödevleri konusunda bilgilendirmek amacıyla konferans, kurs ve seminerler ve benzeri sair çalışmalar yapmak.

Yukarıda da belirttiğimiz gibi, bu tarz görevlerin netice verecek seviyede yerine getirilmesine sınırlı sayıdaki devlet gelir uzmanının yetmeyeceğinin tartışmasız bir gerçek olduğunu düşünüyoruz.

Yukarıda da belirttiğimiz gibi, bu tarz görevlerin netice verecek seviyede yerine getirilmesine sınırlı sayıdaki devlet gelir uzmanının yetmeyeceğinin tartışmasız bir gerçek olduğunu düşünüyoruz.

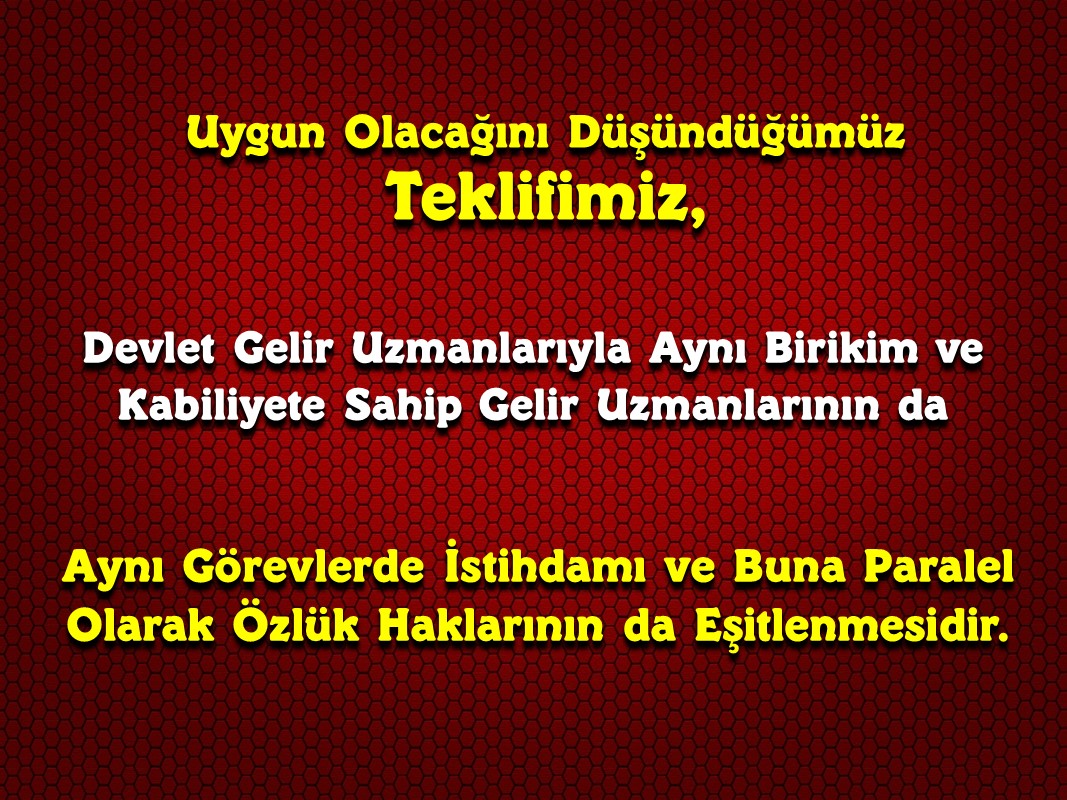

Teklifimiz ise devlet gelir uzmanlarıyla aynı birikim ve kabiliyete sahip gelir uzmanlarının da aynı görevlerde istihdamı ve buna paralel olarak özlük haklarının da eşitlenmesinin uygun olacağıdır.

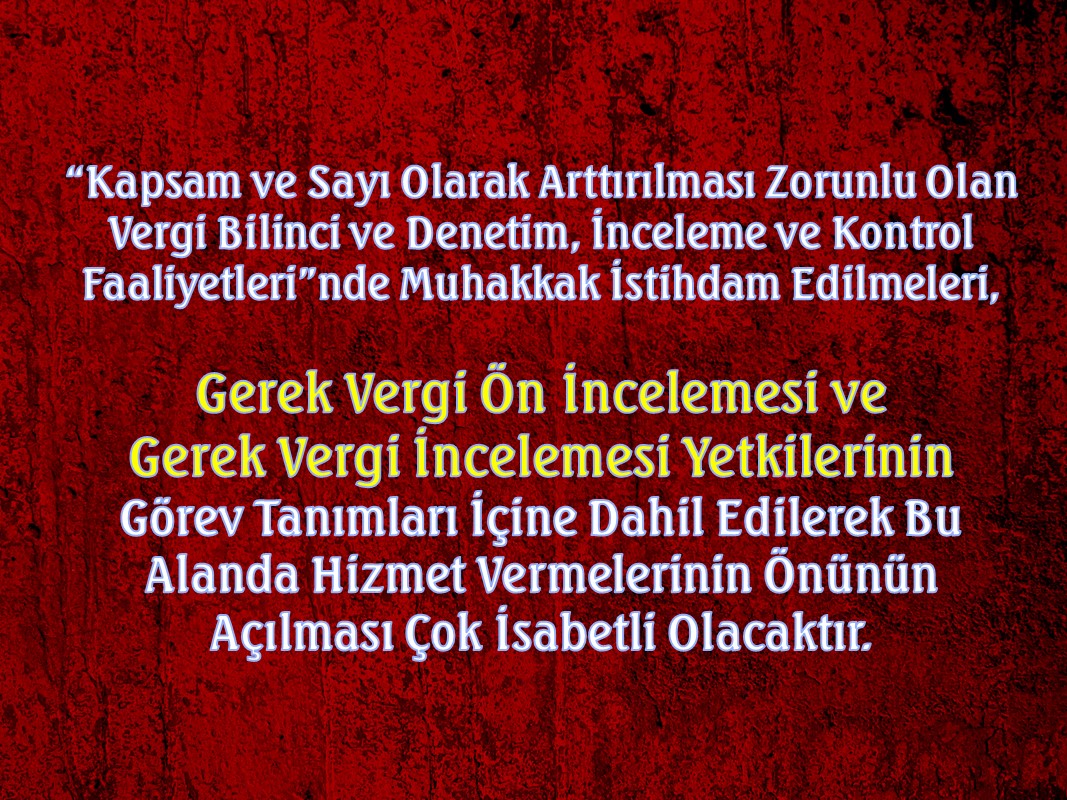

Ayrıca her iki kadronun da “kapsam ve sayı olarak arttırılması zorunlu olan vergi bilinci ve denetim, inceleme ve kontrol faaliyetleri”nde muhakkak istihdam edilmeleri, gerek vergi ön incelemesi ve gerek vergi incelemesi yetkilerinin görev tanımları içine dahil edilerek bu alanda hizmet vermelerinin önünün açılması çok isabetli olacaktır. Bu sayede maddî-manevî tatmin duygusu içinde çalışacak gelir uzmanlarının, kurum dışına gitme eğilimlerinin de en aza ineceğini rahatça öngörebiliriz.

2009-2013 ve 2007-2009 Stratejik Plan’larında GZFT(Güçlü-zayıf-fırsat-tehdit) Analizi:

“Güçlü yönler bölümünde: Değişimin gerekliliğine inanan ve bunu her kademede yönetmek ve içinde yer almak isteyen; eğitimli, bilgili, nitelik ve nicelik olarak üstün insan kaynağımızın olması maddeler arasında sayılmıştır.

Zayıf yönler bölümünde : Katılımcılık anlayışının yerleşmemiş olması ve ekip çalışması konusundaki yetersizlikler maddeler arasında sayılmıştır.

Tehditler bölümünde ise: Vergi bilinci eksikliği ve vizyonla uyumlu personel politikasının olmaması maddeler arasında sayılmıştır.”

Kayıt dışı kayıt dışı ekonomiyle Mücadele stratejisi Eylem planı (2008–2010)’ndan:

“AMAÇ 3 – KURUMSAL VE TOPLUMSAL MUTABAKATI SAĞLAMAK VE GÜÇLENDİRMEK

Hedef 2 – Eğitim ve Tanıtım Yoluyla Toplumsal Mutabakatı Sağlamak ve Güçlendirmek

Mükelleflerin bilgilendirilmesi için eğitim faaliyetleri düzenlenecek, bu çerçevede eğitim kurumlarından veya diğer kuruluşlardan gelecek eğitim, kurs, seminer, konferans ve benzeri konulardaki talepler yerine getirilecektir.”

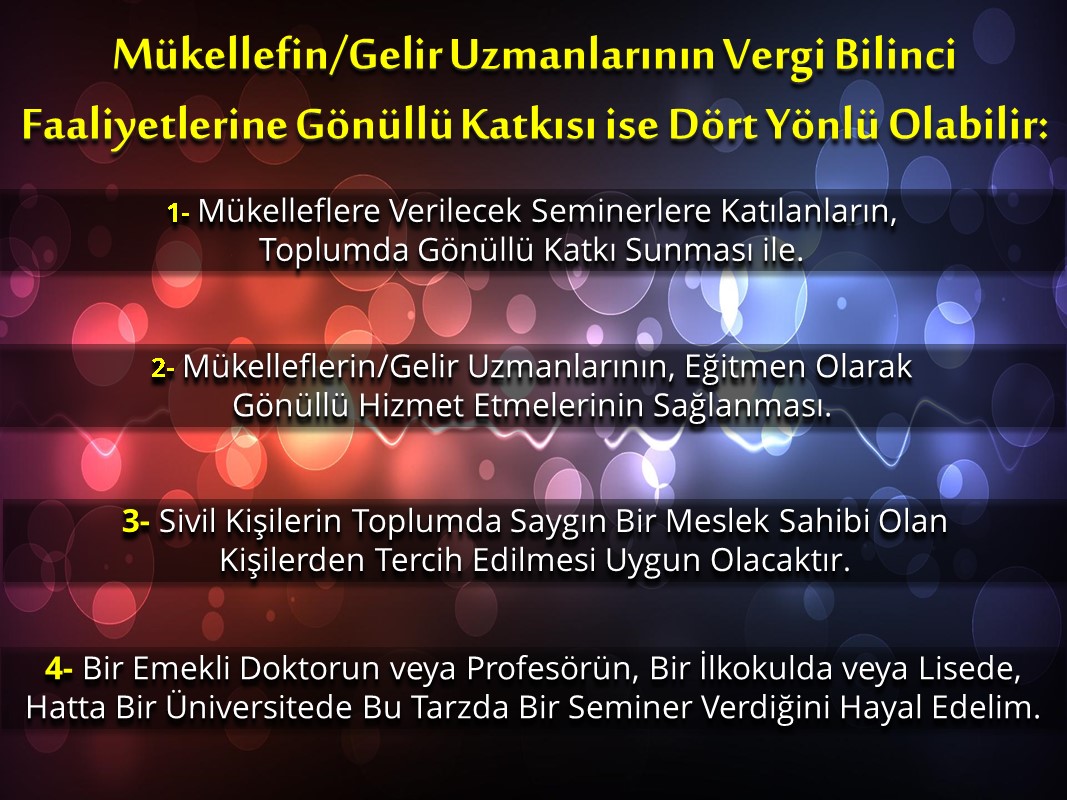

Mükellefin/Gelir Uzmanlarının vergi bilinci faaliyetlerine gönüllü katkısı ise dört yönlü olabilir:

1- Mükelleflere verilecek seminerlere katılanların, toplumda gönüllü katkı sunması ile. Bu seminerlerden edinilen bilgiler ve sorumluk bilincinin motivasyonuyla, vergilerini zamanında ve eksiksiz ödemeleri, toplum içinde bulundukları ortamlarda fiş almaları, fiş vermeleri ve bunun gerekliliğini etraflarındaki insanlara inançla ve coşkuyla anlatmaları ile insanların bu konuda bilinçlenmelerinin sağlanması.

2- Ayrıca, diğer taraftan seminerlere belli bir süre katılmış ve bu konuda gönüllü olarak daha fazla sorumluluk alarak daha ciddî katkıda bulunmak isteyen mükelleflerin/gelir uzmanlarının, eğitmen yetiştiren özel seminerlere yönlendirilerek seçilen bir kısım mükelleflerin/gelir uzmanlarının, mükellef hizmetleri seminerlerinde eğitmen olarak gönüllü hizmet etmelerinin sağlanması.

3- Ayrıca, bu sivil kişilerin toplumda saygın bir meslek sahibi olan kişilerden tercih edilmesi uygun olacaktır. Örneğin: Bu konuda katkı sunmak isteyen, kendine emekliliğinde gönüllü faaliyetler arayan kişilerden, emekli bir albay, doktor, avukat, öğretmen, öğretim üyesi, profesör gibi bir insanın görev alması. Böyle bir insanın sivil kimlikle toplum karşısında mükelleflere vergi bilincinden bahsettiğini bir düşünelim. Bir de bunu şevkle, aşkla ve gönüllü olarak yaptığını. Herhangi bir maliye memurunun yada yöneticisinin, hatta Maliye bakanı vasfıyla bir ortamda vergi bilincinden bahsetmenin tesiri ayrı, bu tesir daha ayrı olacaktır. Vergisel konularda bir emekli albayın, bu işe kendini idealistçe adayarak, gönüllü olarak vereceği ruh dolu seminerlerin ve sözlerinin tesir gücü ve etkisi bambaşka olabilecektir.

4- Ayrıca, bir emekli doktorun veya profesörün, bir ilkokulda veya lisede, hatta bir üniversitede bu tarzda bir seminer verdiğini bir hayal edelim. Genç beyinlerin toplumsal hayata atılmadan sahip olacakları değer yargılarının ve sorumluluk bilincinin önemini ve büyük sonucunu hesap edelim.

Gerek gelir uzmanları ve gerekse gönüllü vatandaşlar nezdinde uygulanmasını teklif ettiğimiz vergi bilinci eğitimlerinde etkili yaklaşım şekli nasıl uygulanabilir sorusuna ise şöyle bir cevabımız var:

Hitabet, iletişim, kişisel gelişim konularında kabiliyetli insanlar vardır. Bu insanların, çoşkulu ve ikna edici hitaplarla, kısa süre içinde kişiler üzerinde önemli ve radikal davranış değişikliklerine sebep olacak etki düzeyine sahip konuşmalar yapabildiğini biliyoruz.

Örneğin, bir saatlik bir sigara konferansında o düzeyde bir coşku ve ikna edici bir hitabetle konuşan insanlar var ki, dinleyiciler bu etkili konuşmanın akabinde seminerden çıkınca sigarayı da beraberinde bırakabiliyorlar.

Bu insanların, diğer insanlar üzerinde davranış değişikliklerine sebep olan konuşmalarının tesir gücünün sebebi ise: sırf hitap kabiliyeti değildir. Asıl sırrı, bu insanların, müthiş bir enerji ve coşkuyla, inançla ve samimi olarak sözlerini söylemeleridir.

Sizi etkileyen ve değişmenize vesile olan esas sebep, tam da budur. Hatta konuşmanın metninden hiçbir cümle hatırınızda kalmasa bile, içinize işleyerek hatırlayacağınız tam da budur: konuşmacının enerjisi ve samimiyeti… Davranışlarda ve inanç kalıplarındaki değişikliği ancak bu ruh enerjisiyle verilecek seminerler sağlayabilir…

Sizi etkileyen ve değişmenize vesile olan esas sebep, tam da budur. Hatta konuşmanın metninden hiçbir cümle hatırınızda kalmasa bile, içinize işleyerek hatırlayacağınız tam da budur: konuşmacının enerjisi ve samimiyeti… Davranışlarda ve inanç kalıplarındaki değişikliği ancak bu ruh enerjisiyle verilecek seminerler sağlayabilir…

2009-2013 ve 2007-2009 Stratejik Plan’larından:

“AMAÇ 1. VERGİYE GÖNÜLLÜ UYUMU ARTIRMAK

Gelir idareleri için en önemli unsurlardan birisi gönüllü uyumu artırmaktır. İdarenin mükellefler ile nasıl iletişimde bulunduğunun ve halkın vergi sistemini nasıl algıladığının gönüllü uyumun derecesi üzerinde önemli etkisi vardır. Ayrıca, hak ve yükümlülüklerinin bilincinde olan mükellefler adil, verimli ve kaliteli uygulamalar beklemekte ve bunu elde ettiklerinde uyuma daha fazla istekli olmaktadırlar.

Hedef 3 : Toplumun tüm kesimlerinde vergi bilincini artırmak

Genel tanımıyla vergi bilinci, vatandaşlarımızın elde ettikleri gelirlerinden, servetlerinden veya yaptıkları harcamalarından; devletin görevlerini yerine getirirken yaptığı giderlerin karşılanmasına, ilgili mevzuata uygun olarak katkıda bulunmaları gerektiğinin farkında olmalarıdır. Başkanlığımız bu plan döneminde toplumumuzdaki vergi bilincini artırmak üzere yürüttüğü faaliyetleri genişleterek sürdürecektir. Bu amaçla her türlü iletişim aracından yararlanılarak çeşitli kampanyalar ve eğitimler düzenlenecektir. Bu faaliyetlerin ana hedef kitlesi ise geleceğin mükellefleri olacak çocuklarımız ve gençlerimizdir.”

STRATEJİLER

“1-Toplumumuzun vergilendirilmeye ilişkin tutum ve algılamalarının olumlu yönde değiştirilmesi

Yurt genelinde vergi bilincini oluşturmak için alışverişlerde fiş ve fatura alınması ve verilmesi alışkanlığını yerleştirecek kampanyalar düzenlenecek, vergi konulu paneller gerçekleştirilecek, çeşitli medya araçları vasıtasıyla verginin önemini vurgulayacak yayınlar yapılacaktır. Bunun yanı sıra sivil toplum örgütleri ve meslek kuruluşları ile vergi konusunda işbirliği yapmaya yönelik toplantılar düzenlenecektir.

2-Yaygın ve örgün eğitim programları vasıtasıyla çocuklara ve genç nüfusa vergi bilincinin aşılanması

Milli Eğitim Bakanlığı ile yapılan işbirliği çalışmaları neticesinde okullarda “vergi” konulu eğitici seminerler verilecektir. Ayrıca üniversitelerde de bu konuda konferanslar düzenlenecektir.”

Sonuç Bölümü

Dışsal değişiklikler, içsel dönüşümlerden kaynaklanmaz ve takviye edilmezse, nasıl sonuçsuz kalırsa; mükellef hizmetlerinde ve yapılanma atılımlarında, mükellefin vergi mevzuatıyla ilgili bilgi sahibi olmasına çalışıldığı kadar, vergi bilincine sahip olmasına da çalışılmazsa, mükellef hizmetleri faaliyetlerinden yeterli verim alınamaz, maksadına ulaşamaz.

Dışsal değişiklikler, içsel dönüşümlerden kaynaklanmaz ve takviye edilmezse, nasıl sonuçsuz kalırsa; mükellef hizmetlerinde ve yapılanma atılımlarında, mükellefin vergi mevzuatıyla ilgili bilgi sahibi olmasına çalışıldığı kadar, vergi bilincine sahip olmasına da çalışılmazsa, mükellef hizmetleri faaliyetlerinden yeterli verim alınamaz, maksadına ulaşamaz.

Bu içsel dönüşümlerde ise en zor, en çok çaba gerektiren ve zaman alan, ancak “en tesirli ve kalıcı sonucu sağlam olarak veren tek yöntem” olan, insanlarla birebir ilgilenerek bilinçlendirmeye ve insan yetiştirmeye en büyük önem verilmelidir diye inanıyoruz.

Yukardaki kural, gelir uzmanları için de aynen geçerlidir.

Yukardaki kural, gelir uzmanları için de aynen geçerlidir.

Yani mükellefe, gelir uzmanlarınca vergi vermenin sevdirilmesi, vergi bilincinin ideal manada aşılanması ve mükellefin kurumumuza gönüllü ve severek gelip gitmesinin ve kurumumuzda değer bulup kaliteli hizmet alması; ancak gelir uzmanlarının herkesten önce vergi bilincini benimsemiş ve içine sindirmiş insanlar olmalarıyla, kurumlarına gönüllü ve severek gidip gelmeleriyle, kurumlarının değerli bir çalışanı olarak kendilerini daha çok hissetmeleriyle, hatta kurumlarına mensubiyetleriyle daha da çok iftihar etmelerinin sağlanmasıyla mümkün olabilir.

Bunun da ancak, gelir uzmanlarının layık oldukları nitelikli işlerde istihdamları ve kariyer kadro ünvanlarına uygun ek gösterge, görev ve makam tazminatı gibi özlük haklarının sağlanmasıyla maddî-manevî tatmin edilmeleriyle gerçekleşebileceği ise tartışmasızdır.

Sonuç olarak,

Mükellefe yapılan yatırımlar devlete, millete ve kuruma geri döneceği gibi; aynen öyle de, mükellefin tavrını belirleyen en önemli faktör olan insan kaynağına, yani gelir uzmanlarına yapılan her türlü maddî/manevî yatırımın olumlu etkileri; olumlu sonuçlarla mükellef ve kuruma direk olarak dönecektir ve bundan da yine devletin ve milletin faydalanması, kaçınılmaz olacaktır.

Saygıyla arz ederiz.

Ediz SÖZÜER, Gelir Uzmanı, Guyader Dernek Üyesi

Ömer Ali ŞENOL, Gelir Uzmanı, Guyader Dernek Başkanı